厚生年金について、私たちは日々の生活において重要な役割を果たす制度だと感じています。しかし、具体的に「厚生年金 いくら払う」のか、疑問に思っている方も多いのではないでしょうか。この制度は、将来の生活を支えるための大切な資金源です。

厚生年金の概要

厚生年金は、私たちが働く際に加入する制度です。この制度は、老後の生活を支えるための重要なファクターです。厚生年金により、働き盛りの間に払い込んだ金額に基づいて年金が支給される仕組みになっています。

厚生年金の基本的な内容は、以下の通りです:

- 加入義務:企業に勤務する従業員は、一定の条件を満たす場合、厚生年金に加入する必要があります。

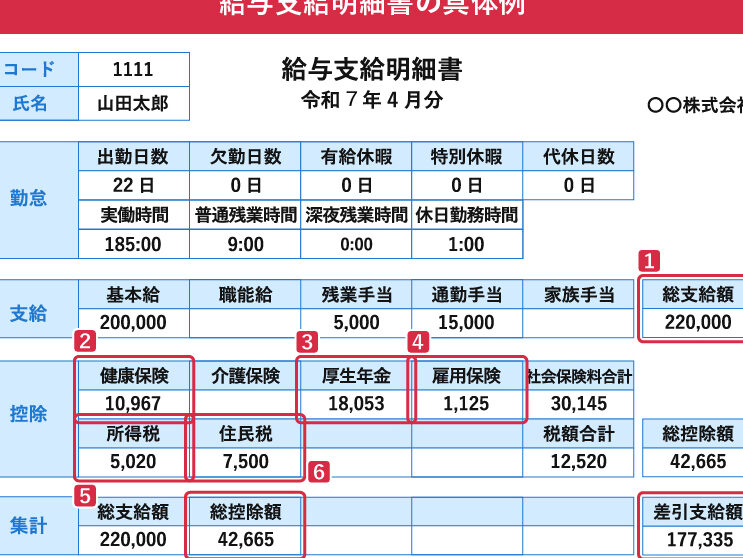

- 拠出金:給与の約18.3%が年金保険料として拠出されます。このうち、半分は企業負担です。

- 給付額の計算:年金の給付額は、加入期間や平均標準報酬に依存します。具体的には、拠出した金額が多いほど、受け取る年金額も増加します。

私たちはこの制度を活用することで、将来の不安を少しでも軽減できるのです。また、厚生年金は給付開始年齢が原則65歳に設定されており、早期受給も可能です。ただし、その場合、受給額が減少します。

厚生年金の保険料

厚生年金の保険料は、私たちが老後に受け取る年金の基盤を作る重要な要素です。適切な理解があれば、将来の計画が立てやすくなります。

保険料率について

厚生年金の保険料率は、年度ごとに見直されます。現在、一般的な保険料率は18.3%ですが、そのうち企業が半分を負担します。従業員が負担する割合は約9.15%です。各事業所や業種によって、軽減措置が適用される場合もあります。また、新たに加入する場合、初回の給料に基づいて保険料が決定されます。

支払額の計算方法

保険料の支払額を算出する際、平均標準報酬月額を基にします。具体的な計算式は次の通りです:

- 平均標準報酬月額を求めます。

- その金額に保険料率(現在は9.15%)を掛けます。

厚生年金のメリット

厚生年金は私たちの老後や生活全般において、重要な保障を提供します。これにより、将来に向けた不安を軽減し、安心感をもたらします。

老後の保障

老後の保障の一つとして、厚生年金は生活費を支える役割を果たします。具体的には、以下のようなポイントがあります。

- 基本的な生活費の確保: 厚生年金から受け取る年金は、生活に必要な資金の一部を賄います。

- 平均標準報酬に基づく給付: 年金額は加入期間や給与に応じて異なり、長く働くほど給付額も増加します。このため、ライフスタイルに応じた資金計画が可能です。

- 影響を受けない物価上昇への対応: 厚生年金は物価の変動に応じて調整されるため、安定した生活が期待できます。

障害時の支援

障害時における支援も厚生年金の大きなメリットです。この制度は、私たちが思いがけない事態に直面した時に必要な援助を提供します。

- 障害年金の給付: 障害が発生した場合、厚生年金に加入していると障害年金が受け取れます。これにより、収入の減少に対する対策が可能です。

- 医療や介護の支援: 年金額によっては医療費や介護費用が補填され、生活の質を維持できます。これによって、不安を軽減し、安心して生活することができます。

厚生年金のデメリット

厚生年金にもいくつかのデメリットが存在します。私たちはこれらの側面を理解することが重要です。特に注意が必要な点を以下に詳述します。

負担の大きさ

厚生年金の保険料は負担が大きいと感じることがあります。企業がその半分を負担するとはいえ、従業員本人の保険料率は約9.15%です。この金額は給料から直接引かれるため、手取り収入に影響を与えます。他の年金制度と比べても、特に中小企業に勤務する場合、負担感が増すことがあるため注意が必要です。

結論

厚生年金は私たちの将来を支える重要な制度です。保険料を理解し適切に計画を立てることで老後の生活を安心して迎えられます。企業が負担する部分も含めて、私たちの拠出がどのように年金に影響を与えるかを知ることが大切です。

年金の給付額は加入期間や平均標準報酬に基づいて決まります。これを踏まえ、私たちは将来の不安を軽減し、より良い生活を築くための準備を進めていきましょう。厚生年金を活用し、安心した老後を迎えるための第一歩を踏み出すことが私たちの責任です。