私たちの将来にとって、**年金受給額の平均**は非常に重要なテーマです。多くの人が退職後の生活をどのように支えるかを考える中で、年金が果たす役割は決して小さくありません。特に、年金受給額の実態を理解することは、私たち自身の経済的な計画に直結しています。

年金受給額 平均の概要

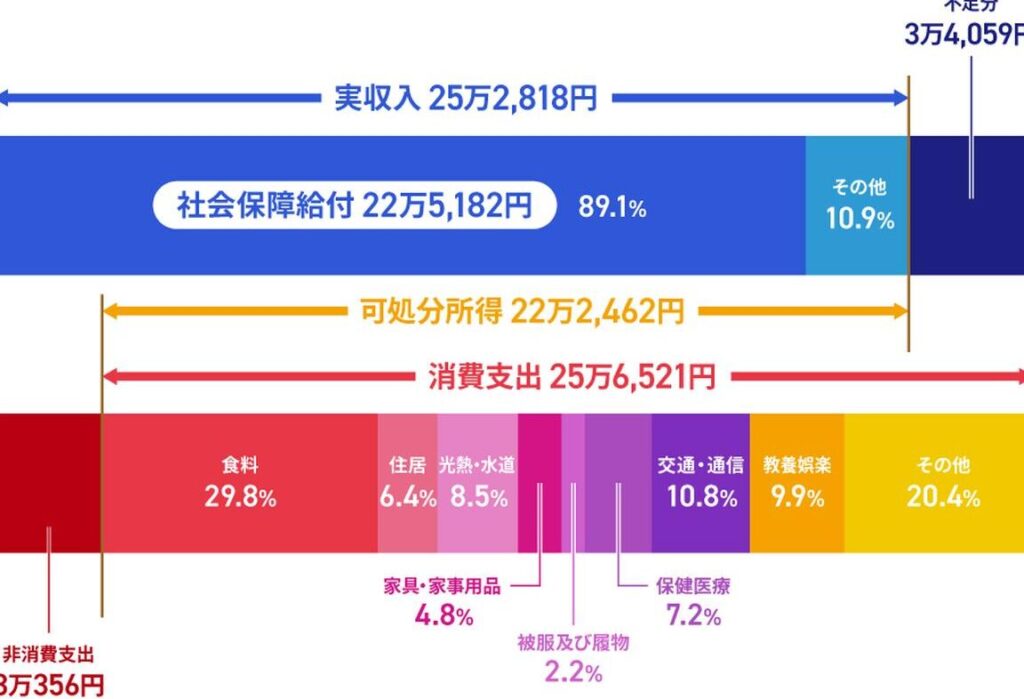

年金受給額の平均は、私たちが退職後の生活設計を行う上で極めて重要です。日本の国民年金や厚生年金など、多様な年金制度が存在します。このため、受給額にも変動があります。具体的なデータを見てみましょう。

- 国民年金の平均受給額は、2023年度で約65,000円です。

- 厚生年金では、平均して約150,000円を受け取ることができます。

- 共済年金の場合、平均受給額は約170,000円に達します。

これらの数字からも分かるように、年金制度によって受給額は大きく異なることが明らかです。私たちはその違いを理解することが、将来の経済的安定を図るための第一歩です。

もちろん、年金受給額だけでは生活が支えられない場合もあります。そこで、貯蓄や投資の重要性が高まります。我々の生活設計には、年金だけでなく、他の資産形成方法も考慮する必要があります。

年金受給額の計算方法

年金受給額の計算方法は、私たちが将来受け取る金額を理解する上で重要です。この計算は、受給する年金の種類や年数、拠出金額によって異なります。以下では、基礎年金と厚生年金について詳しく見ていきます。

基礎年金と厚生年金

年金には、主に二つのタイプがあります。それぞれの年金の計算方式や受給条件が異なるため、以下のように分類されます。

- 基礎年金: 日本国民全てが加入する制度で、基本的な生活を支えるための年金です。受給資格を得るには、最低でも10年間の納付が必要です。受給額は、支払った年数や金額に基づいて算出されます。

- 厚生年金: 主に会社員や公務員が対象で、所得に応じた年金が支給されます。他の年金制度よりも多くの額が受給できる場合があり、労働者の年金給付額は平均的に高いです。

標準的な計算式

年金額の計算式は次の通りに定義されます。

- 基礎年金受給額計算式:

- 初期受給額 = 基礎年金の基準額 × 納付年数 ÷ 40年

- 厚生年金受給額計算式:

- 初期受給額 = 標準報酬月額 × 加入期間 × 0.575%

年齢別年金受給額の平均

年齢によって年金受給額は異なります。具体的な平均金額を把握することは、私たちの将来計画にとって重要です。

60歳代

60歳代の年金受給額の平均は、約140,000円です。この年代では、私たちが受け取る年金の金額は主に厚生年金と基礎年金の組み合わせに依存します。多くの人がこの時期に退職し、年金を受給し始めます。

- 厚生年金の金額は、職業生活の所得に基づいて変動します。

- 基礎年金は、納付年数が多いほど増加します。

- ほとんどの場合、60歳代の人々は貯蓄や投資を平行して行っています。

この年代では、厚生年金の受給が主な収入源となりがちです。

70歳代

70歳代に入ると、年金受給額は平均して約160,000円になります。年齢を重ねるにつれて、生活費や医療費が増加する傾向があります。

- 厚生年金の金額が増加し、受給額が安定することが期待されます。

- 多くの人が年金だけでは生活が難しいと認識し、追加の収入源を模索します。

- この年代では、遺族年金の受給も考慮する必要があります。

地域別年金受給額の差異

年金受給額は地域によって異なる。そのため、私たちは地域ごとの年金受給額の差異を把握しておくことが重要だ。

都市部

都市部の年金受給額は一般的に高い。例えば、東京や大阪などの大都市では、平均的な年金受給額が約160,000円から180,000円となる。これは、生活費が高いことに起因している。また、都市部では、厚生年金受給者が多く、福利厚生が充実しているため、受給額が増加することもある。さらに、都市部では就業機会が多く、延長勤務や再雇用の際の年金受給条件も整っている。

年金制度の変遷

年金制度は、日本の社会保障システムの重要な一部です。年金制度の歴史を振り返ると、次のような主要な変遷が見られます。

- 1942年: 旧制度の導入

日本政府は、戦時中に社会保障を強化する目的で、旧制度による年金の支給を開始しました。この制度は、主に公務員を対象としたものでした。

- 1959年: 国民年金法の施行

国民年金が導入され、全ての国民に年金加入が求められるようになりました。これにより、年金制度が大幅に拡大しました。

- 1961年: 厚生年金制度の創設

厚生年金が施行され、主に民間企業の従業員が対象となりました。この制度は、所得に応じた支給を特徴としています。

- 1985年: 年金制度改革

年金制度の持続可能性を確保するため、給付水準の見直しや納付年数の延長が行われました。この改革により、年金受給資格が厳格化されました。

- 2004年: 年金制度の一元化

様々な年金制度が一つに統合され、よりシンプルで理解しやすい制度設計がなされました。これにより、国民年金と厚生年金の関係が明確になりました。

まとめ

年金受給額の平均は私たちの将来に大きな影響を与えます。退職後の生活を支えるためには年金だけでなく、貯蓄や投資も重要です。地域や年齢によって受給額が異なるため、自分に合った経済的な計画を立てることが求められます。年金制度の変遷を理解することで、より良い選択ができるでしょう。私たちの経済的な安定を図るために、年金に対する意識を高めていくことが必要です。