相続税について考えたことはありますか?特に1億円の相続税はいくらになるのか、具体的な金額を知っておくことは重要です。私たちは、相続税がどのように計算されるのか、またその影響を受ける人々にとっての意味を探っていきます。

1億円の相続税の計算方法

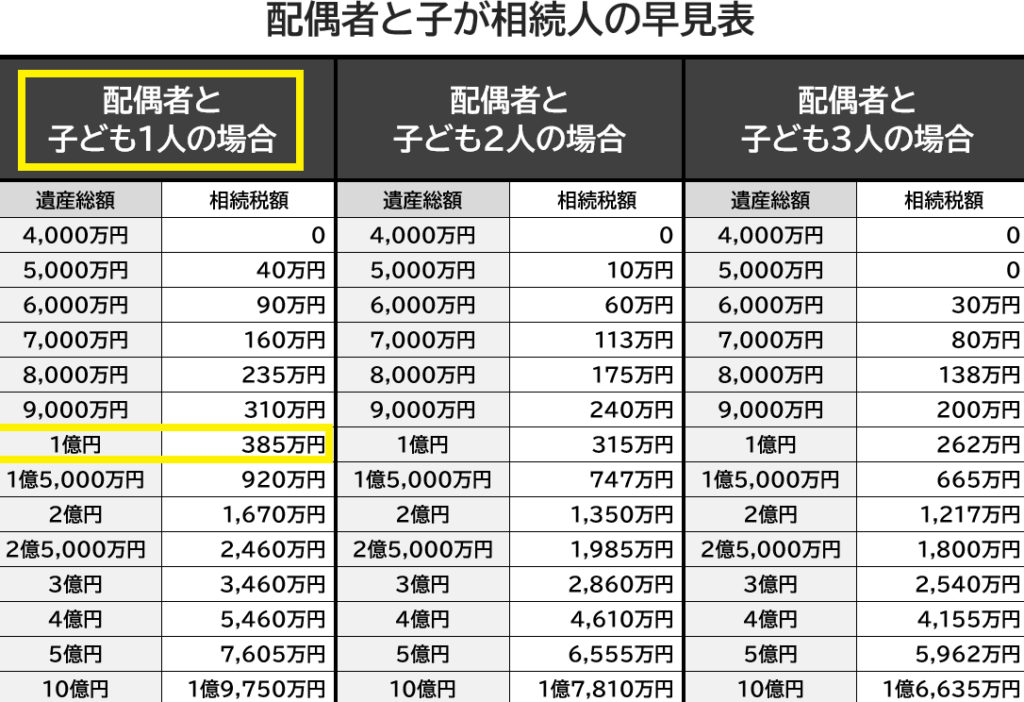

相続税の計算は複雑ですが、正確な金額を把握するためには重要です。1億円の相続財産に対する相続税の計算方法を見ていきましょう。

基本控除額

相続税の計算において、基本控除額が大きな影響を与えます。基本控除額は次のように計算されます。

- 基本控除:3000万円

- 相続人の数×600万円

たとえば、相続人が3人いる場合、基本控除額は3000万円 + (600万円 × 3) = 4800万円です。これにより、1億円の相続財産から4800万円を差し引いた金額が課税対象となります。

課税価格の評価

課税価格の評価も相続税の計算で重要な要素です。課税価格は、相続財産の総額から基本控除額を引いた後の金額です。評価方法は以下の通りです。

- 不動産:路線価や固定資産税評価額を使用

- 金融資産:時価を基に計算

- 動産:査定価格を参考に評価

1億円の相続財産の場合、4800万円の基本控除を引くと、課税価格は5200万円となります。この5200万円に対して、税率が適用され、最終的な相続税額が決定されます。

相続税の税率

相続税は、遺産の総額に応じた累進課税が適用される。これは、相続する財産が多いほど、高い税率が適用される仕組みだ。具体的な税率を理解することで、相続税の計算がスムーズになる。

累進課税の仕組み

累進課税は、相続財産の総額が増えるほど、税率が上昇するプロセスだ。具体的には、課税価格が高いほど、税率の階層も高くなる。以下の例を挙げる。

- 1000万円までは10%

- 3000万円までは15%

- 5000万円までは20%

- 1億円までは30%

このように、負担が増えることに応じた税額が設定される。相続人の立場によって影響を受けるため、細心の注意が必要だ。

税率の具体例

具体的な相続税の計算例を見てみよう。例えば、相続財産が1億円の場合、累進税率を適用する。基本控除額が3000万円とすると、以下の計算になる。

| 金額範囲 | 税率 | 課税価格 | 税額 |

|---|---|---|---|

| 0 ~ 1000万円 | 10% | 1000万円 | 100万円 |

| 1000万~3000万 | 15% | 2000万円 | 300万円 |

| 3000万~5000万 | 20% | 2000万円 | 400万円 |

| 5000万~1億円 | 30% | 5000万円 | 1500万円 |

相続税の特例

相続税にはいくつかの特例が存在します。これらを理解することで、税額を軽減できる可能性があります。

配偶者控除

配偶者控除は、配偶者に相続させる場合に適用される特例です。相続財産の評価額のうち、配偶者が相続する部分については最大で1億6000万円まで控除されます。この控除により、一定の条件を満たす場合、相続税の負担が大幅に軽減されるでしょう。また、配偶者控除は、配偶者が法定相続人であることが条件です。さらに、控除の適用には、相続開始前に結婚していることが求められます。これにより、今後の計画に役立つ情報が得られます。

相続税の申告と納付

相続税の申告と納付は、相続人にとって重要な手続きです。私たちが正確に把握しておくべき点がいくつかあります。

申告期限

相続税の申告期限は、相続が発生した日から10ヶ月以内です。この期間内に申告を済ませないと、追加の税金やペナルティが発生する可能性があります。また、相続人が数人いる場合も、同じ期限で申告が必要です。具体的な期限は、相続開始日や相続人の状況によって異なることがあるので、注意が必要です。

納付方法

相続税の納付方法には主に二つの選択肢があります。これらの方法は次の通りです。

- 一括納付:相続税が確定した後、期限内に全額を納付します。

- 分割納付:一定の条件を満たす場合、税務署に申請することで分割納付が可能です。分割納付の場合、計画的に税金を支払えるメリットがありますが、利子が発生するため、総額が増加します。

結論

相続税の理解は私たちにとって非常に重要です。特に1億円の相続財産に対する税額がどのように計算されるかを知ることで、将来の財政計画を立てやすくなります。基本控除額や累進課税の仕組みを把握することで、適切な対策を講じることができます。

配偶者控除を利用することで税負担を軽減できる可能性もあります。相続税の申告と納付についても期限を守ることが大切です。これらの知識を活用し、相続に関する準備を進めていきましょう。