住宅を購入する際に気になるのが、**住宅ローン控除 いくら戻る**という点です。私たちもこの制度を利用することで、税金の負担を軽減できる可能性があります。では、実際にどのくらいの金額が戻るのか、計算方法や条件について理解しておくことが大切です。

住宅ローン控除の概要

住宅ローン控除は、住宅を購入した際に利用できる税制上の優遇措置です。この制度により、支払った住宅ローンの利息部分が所得税から控除され、実質的な税金の負担が軽減されます。

住宅ローン控除とは

住宅ローン控除とは、住宅購入時に住宅ローンを利用した場合に、借り入れ額に応じて所得税が軽減される制度です。この控除は、一定の条件を満たすことで適用され、控除額はローンの残高や控除期間によって異なります。例えば、住宅ローン控除の適用により、最大で年間200万円の控除が受けられるケースもあります。

対象となる住宅と借入れ

住宅ローン控除の対象となる住宅と借入れにはいくつかの条件があります。まず、控除を受けられる住宅は、自己居住用であることが求められます。具体的には以下の要件があります。

- 新築・中古の住宅: 新築や中古物件の購入が対象。

- 面積要件: 延床面積が50平方メートル以上であること。

- 借入れ期間: ローンの返済期間が10年以上であること。

- 居住要件: 購入後、一定期間内に居住を開始すること。

住宅ローン控除の計算方法

住宅ローン控除の金額は、特定の計算方法に基づいて算出される。具体的には、借入れ額、利率、控除期間などの要素が影響する。これにより、戻ってくる金額をより正確に把握できる。

年間控除額の算出

年間控除額は、住宅ローンの残高に基づく。以下のステップで計算される。

- 残高の確認: 住宅ローンの残高が必要。毎年12月31日時点の借入残高を用いる。

- 控除率の適用: 残高に対して適用される控除率をかける。控除率は一般的に1%から2%の範囲。

- 控除額の合計: 計算した金額が、住宅ローン控除として所得税から引かれる。

例えば、残高が3,000万円の場合、控除率が1%であれば、年間の控除額は30万円となる。

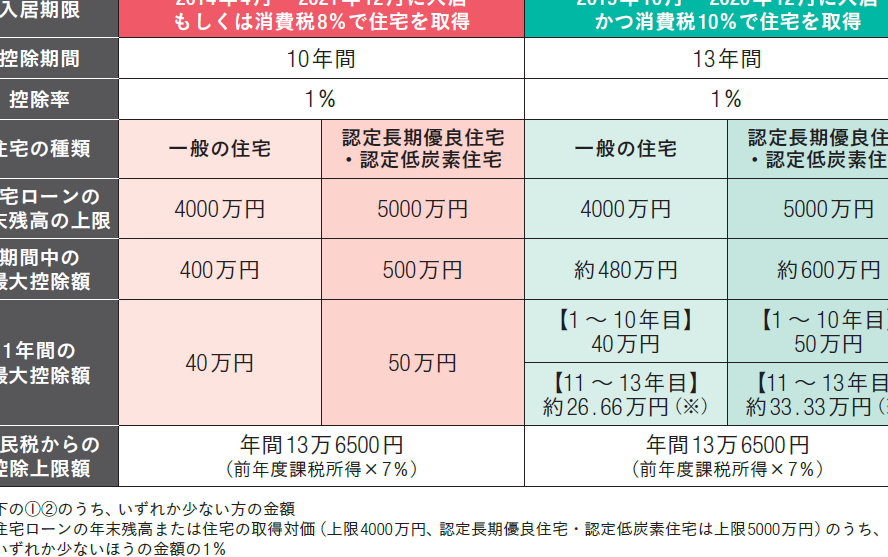

控除期間の特例

控除期間には、特例が存在する。この特例により、特定の条件を満たす場合、通常の控除期間を超えて控除が可能。

- 新築の場合: 新築住宅を購入し、数年以内に入居した場合、控除期間が最大で13年間延長される。

- 中古住宅の場合: 中古住宅も一定の条件を満たせば、控除が長期間受けられる。

住宅ローン控除のメリット

住宅ローン控除は多くのメリットを提供する。特に税金の軽減が大きな特徴の一つだ。

税金の軽減

住宅ローン控除を利用することで、所得税から控除が受けられる。具体的には、支払った住宅ローンの利息分を税金から差し引くことができるため、実質的に税金の負担が減る。例えば、控除率が1%の場合、借入残高が3000万円では年間30万円の控除が得られる。これにより、家計への負担が軽減され、貯蓄や他の支出に充てる余裕が生まれる。

家計への影響

住宅ローン控除は、家計全体にポジティブな影響を与える。控除によって得られる税金の軽減は、長期的に見るとかなりの金額になる。例えば、13年間の控除期間を考慮した場合、最大で260万円の節税が期待できる。この金額は、毎月の生活費や将来の教育資金、老後資金の積み立てなどに活用できる。また、住宅購入を思いとどまっていた人々の背中を押し、家を持つ夢を実現する助けともなる。

住宅ローン控除の注意点

住宅ローン控除を受ける際には、いくつかの注意点があります。これらを理解しないと、思ったよりも控除を受けられない場合があります。

制度変更の可能性

制度変更があるため、常に最新の情報をチェックすることが重要です。たとえば、税制改正が行われると、控除の額や適用条件が変わることもあります。したがって、申請前に最新の制度内容を確認し、自分の状況に適した控除額を把握することが必要です。定期的な情報収集が控除の最大化に繋がります。

適用要件の確認

適用要件を誤解しないよう注意が必要です。主な要件には以下のものがあります:

- 自己居住用の新築または中古住宅であること

- 延床面積が50平方メートル以上であること

- 借入れ期間が10年以上であること

- 購入後一定期間内に居住を開始すること

結論

住宅ローン控除は私たちの家計に大きな影響を与える制度です。正しく利用することで、税金の負担を軽減し、長期的には大きな節税効果が期待できます。控除の対象や計算方法をしっかり理解することが重要です。

また、制度変更があるため、常に最新の情報をチェックすることを忘れないでください。これにより、控除の最大化が可能となり、私たちの住宅購入の夢を実現する手助けになります。住宅ローン控除を上手に活用し、より豊かな生活を目指しましょう。