贈与税について考えたことはありますか?私たちの生活の中で、財産や資産を誰かに贈ることはよくありますが、その際に注意が必要なのが贈与税の税率表です。この税金は、贈与を受けた金額に応じて異なる税率が適用されるため、理解しておくことが重要です。

贈与税の基礎知識

贈与税は、個人が他者に財産を無償で譲渡する場合に課される税金です。私たちが贈与を行う際、その金額に応じて税率が異なることを理解しておく必要があります。

贈与税とは

贈与税は、相続税とは異なり、贈与した財産の価値に基づいて課税される制度です。この税は、現金、株式、土地、建物など、さまざまな資産に適用されます。贈与を受けた側が課税義務を負い、一定額を超えると税率が適用されます。贈与税は、譲渡された資産の時価に基づいて計算されるため、市場価値の変動にも注意が必要です。

誰が対象になるのか

贈与税の対象となるのは、贈与を受けた個人です。すべての個人に贈与税の適用があり、特にその金額が基礎控除額を超える場合に課税されます。基礎控除額は毎年更新されるため、最新の情報を確認することが大切です。また、贈与者が誰であれ、受贈者が日本国内に居住している場合には、贈与税が適用されます。特定の例として、親から子への贈与や、祖父母から孫への贈与がありますが、これらであっても条件に応じた課税が行われます。

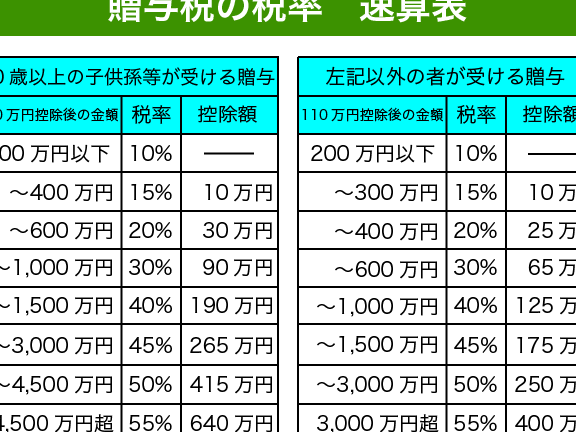

贈与税 税率表の概要

贈与税の税率は、贈与された金額に応じて異なる。基礎控除額を超える場合、段階的な税率が適用され、贈与者や受贈者に与える影響を理解することが重要である。

税率の種類

贈与税には、以下のような税率が存在する。

- 10%: 200万円以下

- 15%: 200万円超~3,000万円以下

- 20%: 3,000万円超~6,000万円以下

- 30%: 6,000万円超~1億円以下

- 40%: 1億円超

これらの税率は、贈与の総額に基づいて決まるため、受贈者が金額を把握することが大切だ。贈与金額が増えるほど、適用される税率も高くなる。

税率表の見方

税率表は、贈与された金額とそれに対応する税率を明確に示す。税率表を読み解く際、以下の手順が役立つ。

- 贈与金額を特定する: 自分が受け取った贈与の額を確認する。

- 税率を検索する: 税率表から該当する税率を見つける。

- 税額を計算する: 見つけた税率をもとに、実際に支払うべき税額を算出する。

贈与税の課税対象

贈与税は、贈与された資産に対して課税されるため、適切な知識が重要です。このセクションでは、具体的な課税対象や非課税のケースについて説明します。

課税対象となる資産

贈与税の課税対象には、以下のような資産が含まれます。

- 現金: 現金資産は、贈与額に基づき直接課税されます。

- 株式: 株式の譲渡も贈与税の対象であり、その時点の評価額が適用されます。

- 不動産: 土地や建物などの不動産も含まれ、評価額に基づいて課税されます。

- その他の資産: 車両、骨董品、宝飾品などの個別の資産も課税の対象です。

これらの資産は、受贈者が贈与を受け取った時点の市場価値に基づいて課税されます。

非課税のケース

特定の条件を満たす場合、贈与税が非課税となることがあります。以下のケースが該当します。

- 基礎控除額以内の贈与: 基礎控除額の110万円を超えない場合、贈与税は発生しません。

- 結婚や出産に伴う贈与: 結婚や出産を祝うための贈与に関しては、一定金額まで非課税です。

- 教育資金や住宅資金の贈与: 特定の目的に使用される教育資金や住宅資金は非課税で贈与できます。

贈与税の申告手続き

贈与税の申告は、贈与を受けた者が行う重要な手続きです。この手続きには特定の流れと必要書類があります。私たちが理解しておくべきポイントは、申告の流れと必要書類の把握です。

申告の流れ

贈与税の申告には、以下のステップが含まれます:

- 贈与の確定

贈与された財産を特定し、その市場価値を確認します。

- 計算

贈与税額を算出するため、贈与金額から基礎控除額を引きます。この額をもとに適用される税率を調べます。

- 申告書の記入

申告書に必要事項を記入します。申告書には、贈与者の情報、受贈者の情報、贈与財産の詳細が含まれます。

- 提出

所定の税務署に申告書を提出します。この際、正確なデータを記載することが重要です。

- 税金の納付

指定された納期限内に税金を納付します。期限を守らないと延滞税が発生することがあります。

必要書類

申告に必要な書類は、以下の通りです:

- 贈与税申告書

公式のフォーマットを用いて記入します。

- 贈与に関する証明書類

財産の評価額を証明する書類が必要となります。これには、不動産登記簿や通帳のコピーが含まれます。

- 身分証明書

受贈者と贈与者の本人確認書類が求められる場合があります。

- 基礎控除額に関する通知

受付印がついたことを証明するために、過去の申告書や通知も保管しておきます。

贈与税の節税対策

贈与税を軽減するための対策について説明します。この税金は、贈与を受ける側に課されるため、受贈者が賢く計画を立てることが重要です。

控除制度の活用

贈与税には、さまざまな控除制度があります。例えば、基礎控除額は年間110万円です。この額内での贈与は、贈与税が発生しません。このため、贈与の際にはこの控除を最大限に活用しましょう。他にも、特定の条件を満たす場合の非課税制度も存在します。例えば、

- 結婚や出産に伴う贈与は非課税

- 教育資金の贈与は一定額まで非課税

このように、適切な控除制度を利用することで、贈与税を抑えることができます。

贈与計画の立て方

贈与計画は、事前の準備がカギとなります。まず、贈与の目的を明確にします。贈与者が意図する金額や資産をリストアップし、その範囲内で分割して贈与する方法が効果的です。たとえば、毎年110万円を数人に贈与すれば、長期間で大きな資産を移転できます。また、計画には以下の要素を含めると良いです。

- 贈与のタイミング

- 対象者の状況

- 贈与内容の選択

結論

贈与税についての理解は非常に重要です。税率表を活用することで贈与税の計算が容易になり、適切な手続きを踏むことで税負担を軽減できます。特に基礎控除額を意識した贈与計画は、賢い資産の移転に繋がります。贈与を受ける側としても、税務手続きや必要書類をしっかり把握し、期限内に申告を行うことが求められます。私たちの資産を次世代に引き継ぐ際には、これらのポイントをしっかり押さえておくことが大切です。